Habitação Jovem: Tenho direito a apoio?

Registe-se para simular se pode beneficiar das medidas para jovens na compra ou arrendamento de casa. Saiba ainda se o seu município tem programas para apoio à habitação jovem e use a nossa calculadora da taxa de esforço. Juntos podemos mais.

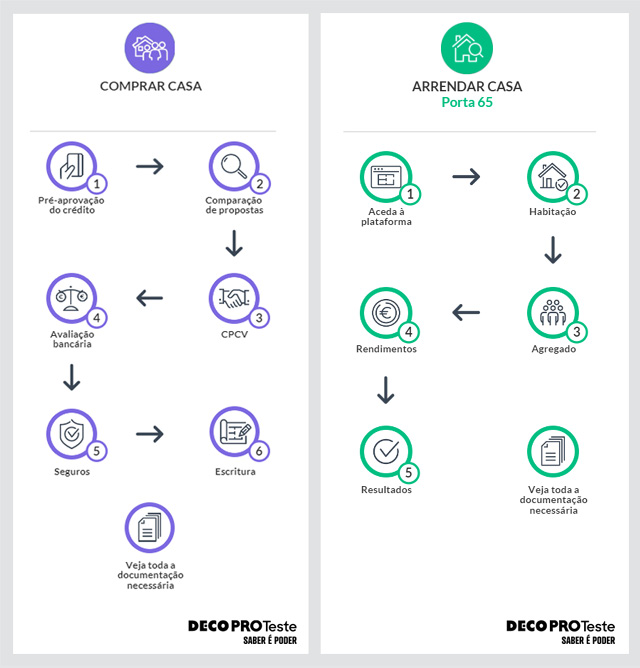

Posso comprar ou arrendar com o apoio do Estado?

Saiba se tem direito aos benefícios fiscais e a programas de apoio à habitação jovem.

- Simule os apoios do Estado: verifique se pode beneficiar das medidas para jovens até aos 35 anos na compra ou arrendamento.

- Apoios do seu município: Descubra que programas locais de habitação jovem estão disponíveis nos concelhos portugueses.

- Calcule a sua taxa de esforço: Saiba quanto pode pedir ao banco para comprar casa.

- Aceda ao passo a passo com toda a informação para comprar ou arrendar casa.

Apoios ao arrendamento jovem

O programa Porta 65 Jovem consiste num apoio financeiro correspondente a uma percentagem do valor da renda e foi reformulado para facilitar o acesso à habitação:

- Não é exigida uma renda máxima para a candidatura;

- Apoio pode ser concedido antes da celebração do contrato;

- Candidaturas podem ser efetuadas com três recibos de vencimento se o candidato optar por não apresentar a declaração de IRS do ano anterior.

Simule e saiba se é elegível para o Porta 65 Jovem, ou para outros programas, como o Porta 65+ ou Programa Apoio ao Arrendamento.

Apoios locais

Alguns municípios têm programas de apoio à compra e arrendamento de habitação destinados aos jovens. As características dos programas, bem como os requisitos para candidatura variam consoante o município.

Para saber se existe algum programa no seu concelho, use o novo simulador da querocasa.pt.

Ferramentas úteis

Calculadora da taxa de esforço: Saiba quanto pode pedir ao banco para comprar casa ao abrigo da garantia pública, consoante os seus rendimentos e taxa de esforço. A calculadora indica ainda o valor da prestação que terá de pagar ao banco.

Passo a passo: Registe-se para aceder ao passo a passo interativo para a compra ou arrendamento

Habitação Jovem

Para que não restem dúvidas

Em que consiste a isenção dos impostos e dos emolumentos?

Desde 1 de agosto de 2024, os jovens até aos 35 anos (inclusive) que comprem a sua primeira habitação própria e permanente beneficiam da isenção do IMT, do Imposto do Selo sobre a aquisição e dos custos do registo da compra e do registo da hipoteca (quando está em causa um crédito à habitação). Em 2026, com a revisão das tabelas de IMT no Orçamento do Estado, os jovens beneficiam de uma isenção total sempre que o preço do imóvel não exceda os 330 539 euros, no continente, ou os 413 174 euros, nas regiões autónomas.

Além disso, se a casa for comprada por um valor igual ou inferior a 660 982 euros, no continente, ou 826 228 euros, nas regiões autónomas, mantém-se o direito à isenção, mas apenas na parte que não excede 330 539 euros, no primeiro caso, ou 413 174 euros, no segundo.

Quem tem acesso à isenção dos impostos e dos emolumentos?

Para ter acesso à isenção de impostos e dos custos dos registos da compra e hipoteca, é necessário reunir um conjunto de condições, como ter idade igual ou inferior a 35 anos e tratar-se da compra da primeira habitação. Use o simulador para conhecer os restantes critérios.

Quem pode participar na campanha?

Todos os cidadãos podem participar. Não é necessário ser subscritor da DECO PROteste para ter acesso aos benefícios da campanha: simular, consultar a documentação e ter acesso à linha de apoio telefónico. Esclareça todas as dúvidas.

Ao registar-se, torna-se Simpatizante da DECO PROteste e apoia as nossas causas de interesse público, que visam contribuir para consumidores mais informados, participativos e exigentes.

A casa será comprada por um casal. Ambos têm de cumprir todos os requisitos?

Não, a análise dos requisitos para aceder à isenção de impostos e custos dos registos é feita individualmente. Se apenas um dos elementos do casal for elegível, terão de pagar o correspondente ao titular não elegível, ou seja, metade do valor.

Posso ter de devolver o valor da isenção de que beneficiei?

Sim, se o imóvel deixar de ser habitação própria e permanente no prazo de seis anos, pode ter de devolver o valor da isenção.

Esta regra não se aplica, porém, nas seguintes situações: se vender o imóvel, se ocorrer uma alteração da composição do agregado familiar ou se o local de trabalho mudar para uma distância superior a 100 km do imóvel, e desde que este se mantenha destinado a habitação.

Como funciona a garantia pública no crédito à habitação?

Esta medida permite que os jovens obtenham financiamento bancário no valor total do imóvel que pretendem comprar, sem precisarem de avançar com a entrada. Esta será coberta pela garantia do Estado, numa percentagem máxima de 15% sobre o valor total da casa.

A garantia pública vigora durante 10 anos. Em caso de incumprimento, o Estado é chamado a pagar, mas os beneficiários terão sempre de lhe devolver esse valor.

Quem pode aceder à garantia pública no crédito à habitação?

São elegíveis para este apoio jovens entre os 18 e os 35 anos (inclusive) que pretendam comprar uma casa até 450 mil euros e que não sejam proprietários de outro imóvel. Conheça os restantes critérios através do nosso simulador.

É garantido que vou ter acesso ao crédito?

Não. Apesar de estas medidas apoiarem os jovens na compra da sua primeira casa, os bancos mantêm a obrigação de avaliar a situação financeira e profissional de quem lhes solicita o financiamento. Assim, falta de estabilidade profissional e rendimentos baixos dificultarão o acesso ao crédito à habitação.

Herdei parte de um imóvel. Tenho acesso a estes apoios?

Não. Mesmo que seja proprietário de apenas uma quota-parte de um imóvel, não poderá ter acesso à garantia bancária nem à isenção dos impostos. Para poder beneficiar destes apoios, não pode, em algum momento dos três anos que antecedem a compra da casa, ter sido proprietário de outras habitações, ainda que estas tenham sido recebidas por herança ou por doação.

Esta exclusão não se aplica, contudo, aos jovens que figurem numa herança indivisa. De acordo com o entendimento da Autoridade Tributária, até à partilha, os jovens nessa condição podem receber ou não os bens. Por isso, apenas quando os receberem é que se poderão considerar proprietários ou comproprietários de determinado bem ou bens da herança.

A isenção do IMT e do Imposto do Selo e a garantia pública no crédito são acumuláveis?

Sim. Desde que os beneficiários cumpram os requisitos, podem acumular ambos os apoios.

Pretendo arrendar. Quais os requisitos do Porta 65 Jovem?

O Porta 65 – Jovem destina-se a jovens entre os 18 e os 35 anos. No caso de se tratar de um casal, os candidatos devem estar casados ou viver em união de facto, sendo que um dos elementos pode ter até 37 anos.

O rendimento mensal bruto do agregado não pode ser superior a quatro vezes o valor da renda máxima de referência e a taxa de esforço máxima não pode ultrapassar os 60 por cento. Além disso, o rendimento mensal corrigido (de acordo com o número de adultos ou em casos de deficiência permanente, por exemplo) não pode exceder quatro vezes o valor do salário mínimo nacional (920 euros x 4 =3680 euros).

Os jovens não podem ser proprietários ou arrendatários para fins habitacionais de outra casa. Também não podem ser parentes ou afins do senhorio na linha reta (filhos, por exemplo) ou linha colateral (sobrinhos, por exemplo).

Qual o valor máximo das rendas elegíveis para o apoio?

Esta foi uma das alterações introduzidas pelas novas medidas. Deixou de existir o critério da renda máxima admitida por tipologia, passando a ser aplicado um critério da renda máxima de referência.

Durante quanto tempo posso beneficiar do Porta 65 – Jovem?

O apoio é concedido por períodos de um ano, e é renovável em candidaturas subsequentes até ao limite de 5 anos. Se o jovem completar 36 anos durante o prazo em que beneficia do apoio, pode ainda fazer mais uma candidatura subsequente, desde que consecutiva.

Posso acumular o Porta 65 com outros apoios às rendas?

Não. O Porta 65 não é acumulável com outras formas de apoio público à habitação. Além disso, para obtê-lo não pode ter dívidas que resultem de anteriores concessões do apoio ao arrendamento.

Tenho mais de 35 anos. De que outros apoios posso beneficiar?

Quem não é abrangido pelo Porta 65 – Jovem pode candidatar-se ao Porta 65+, que abrange agregados familiares que, independentemente da faixa etária, sofram uma quebra de rendimentos superiores a 20%, face aos registados nos últimos três meses, ou em relação ao mesmo período do ano anterior. A quebra de rendimentos é aferida de acordo com os rendimentos dos candidatos disponibilizados pela Autoridade Tributária e pela Segurança Social ao Instituto da Habitação e da Reabilitação Urbana (IHRU).

Podem igualmente beneficiar do Porta 65+ as famílias monoparentais, independentemente de terem ou não sofrido de quebra nos rendimentos. Além de outros requisitos, os rendimentos do agregado não podem ultrapassar quatro vezes o valor da renda máxima admitida. O rendimento do agregado ser igual ou inferior ao limite máximo do sexto escalão de IRS (43 090 euros, em 2026).

Além do Porta 65+, o Programa Apoio ao Arrendamento está direcionado para famílias da classe média, ou seja, com rendimentos intermédios, com dificuldade em encontrar casa a preços compatíveis com os mesmos.